如果把P2P比作孙悟空,那监管一定是如来佛,孙悟空七十二变再厉害,也跳不出如来佛的手心。在増信这条路上,P2P就正在经历这样的故事。

01

P2P履约险火了

最开始,P2P平台自担保,监管说不行,后来就演化出第三方担保;大家又发现第三方担保好多坑,又演化出风险准备金;现在北京封杀了风险准备金,履约险又火了。

其实,P2P和保险公司合作不是一天两天了。最早的时候,双方合作的多是账户安全险类型,如果平台投资账户发生风险造成资金损失,保险公司要赔付。但实际上,这种账户安全险更多是噱头,没啥实质用处。

那履约险有什么不同呢?履约险全称履约保证保险。

P2P履约险是指保险公司向履约保证保险的受益人承诺,如果投保人(即P2P网贷平台的借款人)未按照与被保险人(即P2P网贷投资人)签订的《借款合同》约定履行还款义务,且投保人拖欠任何一期欠款达到本保险单约定的期限以上的,对于投保人应偿还而未偿还的贷款本金及保险合同约定的相应利息,保险公司将根据保险合同约定的赔偿方式对被保险人进行赔偿。

简单点来讲,P2P履约险就是保险公司保障,如果平台借款人违约了不还钱了,

保险公司就要先行赔付本息。从这个角度来看,履约险直接保障投资损失,确实比较有用。

当下,不少P2P平台把履约险当作最有效的增信措施之一。

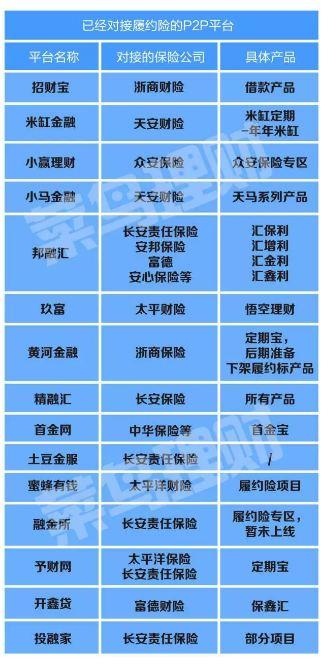

以下是菜导最新统计的有提供履约保证保险的P2P网贷平台的名单(该名单仅作为统计数据需要,不构成投资建议)。

02

有了履约险的P2P就安全吗?

其实任何投资都是有风险的,收益是从风险中而来,风险只能被控制而不能被消灭。

如果你真正明白了这句话,自然就懂了没有什么投资是绝对安全的。有了履约险的P2P也一样,履约险本质上是一种对冲风险的手段,通过风险补偿的方式转移风险损失。

再说了,保险说得再美好,等到赔付的时候才知道是不是真有用。

招财宝侨兴债违约的事,大家都还记得吧。虽然浙商财险作为第三方担保,最后先行赔付了,但在一开始也是各方撕逼,谁都不愿担责,而且最终赔付也算不上及时。

买过保险的人都知道,保险公司有多精明。比如说,有了履约险的P2P产品,一般收益都比较低,换句话说就是投资标的本身比较优质风险就比较小,保险公司的便宜没那么好占。

再说了,履约险到底和不合规,还存在政策风险。所以,千万不要以为有了履约险的P2P平台就安全。

所以,经常有人问我,是不是P2P平台有履约险就一定安全,这个问题我真的答不上来,原因就是上面我分析的。

我一直对我们国内一些机构包括普通民众的契约精神持保留意见,所以很多事情不到真正赔付的那个节骨眼,谁都说不好到时会不会真的本息一并赔付。

03

投履约标要注意什么?

无论怎么样,有的人还是很喜欢投资有履约险的P2P产品,也就是我们常说的“履约标”。

虽然我上面讲了,履约险不一定能保证你的投资安全,但是有些事情,作为投资人还是有必要注意的。

所以在实际投资的过程中,我建议投资人看清楚几个问题。

1、P2P平台承诺有履约险不代表所有产品都有履约险

保险公司在承保前会对涉保的标的进行严格审查,相当于同一个标的,既要通过网贷平台的审核,还要通过保险公司的审核。

保险公司只会对投资标的中相对优质的部分进行承保,投资人需要在投资的时候看清楚,不要投错了。

2、要看清楚履约险的被保险人是谁

说白了就是要看履约险是保P2P平台还是保P2P投资人。之前P2P平台黄河金融与浙商保险合作的履约险,被保险人就是黄河金融。

也就是说,如果黄河金融上的借款人发生逾期,尽管浙商保险会进行先行赔付,但是这笔钱是赔付给黄河金融的。

至于黄河金融会不会把这笔钱再还给投资人,浙商保险是不管的。

3、要看清楚保险责任是什么

这个也是要看清楚的,是保本保息还是只保本不保息,是保全额还是保部分比例。因为具体的保险责任规定,最终会影响一旦借款人违约P2P投资人到底能拿回多少钱。

4、要看清楚保险合同中的免责条款

可能这一点经常被大家忽略,但是免责条款你得睁大眼睛看清楚,买保险最怕的就是免责条款,究竟什么情况下是不赔付的。

另外,尽管已经有不少保险公司与P2P网贷平台合作履约险,但据菜导了解,至今还没有发生过赔付的案例。

所以一旦出现需要赔付的时候,保险公司怎么履约,监管层对事件进行定性,都无先例可循,存在一定的变数。

对于履约保证保险,菜导认为,需要辩证来看待,不能当做一个万能的靠山,在投资理财要打破刚兑的大背景下,履约险是否能一直发展下去,确实存在政策不明朗性。

对于投资者而言,投资一家P2P平台应该是从认可平台和产品出发,而不应该仅仅冲着履约险去下注。

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

京东618城市接力赛活动狂欢

京东618城市接力赛活动狂欢

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

龙虎榜揭示机构鼠年心头好

龙虎榜揭示机构鼠年心头好

复旦-华盛顿大学EMBA项目以

复旦-华盛顿大学EMBA项目以

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增