2017年5月2日,国家互联网信息办公室通过并公布《互联网新闻信息服务管理规定》(“《规定》”)(2017年6月1日起施行)。其要求凡通过互联网站、应用程序、论坛、博客、微博客、公众账号、即时通信工具、网络直播等形式向社会公众提供互联网新闻信息服务,应当取得互联网新闻信息服务许可。

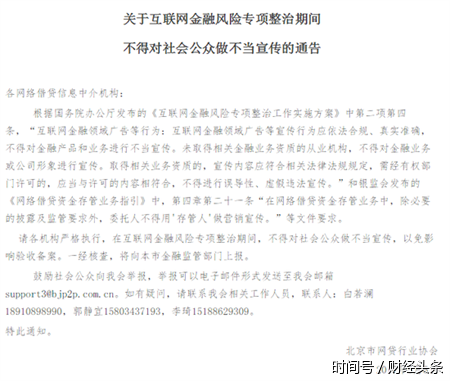

5月5日,北京市网贷行业协会就发布了《关于互联网金融风险专项整治期间 不得对社会公众做不当宣传的通告》。要求各网络借贷信息中介机构,不得对金融产品和业务进行不当宣传,未取得相关金融业务资质的从业机构,不得对金融业务或公司形象进行宣传。

通告表示,根据国务院办公厅发布的《互联网金融风险专项整治工作实施方案》中第二项第四条,“互联网金融领域广告等行为:互联网金融领域广告等宣传行为应依法合规、真实准确,不得对金融产品和业务进行不当宣传。未取得相关金融业务资质的从业机构,不得对金融业务或公司形象进行宣传。取得相关业务资质的,宣传内容应符合相关法律法规规定,需经有权部门许可的,应当与许可的内容相符合,不得进行误导性、虚假违法宣传。”和银监会发布的《网络借贷资金存管业务指引》中,第四章第二十一条“在网络借贷资金存管业务中,除必要的披露及监管要求外,委托人不得用'存管人'做营销宣传。”等文件要求。

据了解,虚假、不当和违规宣传的现象在互金行业十分严重。此前,据国家互联网金融风险分析技术平台负责人介绍,虚假宣传、虚假项目、资金池等是互联网金融平台比较集中的违规行为,以P2P网络借贷为例,截至今年3月22日,技术平台监测发现,P2P网络借贷平台涉及虚假宣传的有423家。

近日,14部委联合召开的处置非法集资部际联席会议,公安部相关负责人指出,对于声称与银行“战略合作”或者声称群众的资金由银行托管、监管,但实际上仅仅是在银行开立有账户的现象,务必高度警惕。

据业内人士透露,目前符合监管要求的银行存管只有银行直接存管,但现在仍然存在一些不良平台利用‘伪银行资金存管’进行宣传,迷惑投资人。有一些网贷平台在对外宣传时声称银行资金存管,却不显示存管账号。业内人士还披露,其中很多平台仅仅是在银行开立了一个账户,并无真正与银行进行系统对接。

目前,市场的伪银行资金存管大致可分为三种:一种是网贷机构与银行电子银行部达成开户协议,就对外宣称“已获得银行存管资质”,但是电子银行并不能代表银行;第二种是网贷机构以个人名义向银行存入一笔资金,取得相应的存款凭证,就宣称自己完成存管;还有一种是网贷机构与第三方支付机构签订托管协议。

4月21日,在北京市网贷行业协会会长工作会议上,北京市金融工作局副巡视员沈鸿表示,北京市将于5月公布网贷平台整改验收办法,并启动验收工作,现存平台需要重点解决五大问题:资金存管、风险准备金、线下门店、集合标、引入机构资金。沈鸿还指出,在北京发展的机构,不管名为“P2P”或“网贷”,只要在网上从事相关业务,都要纳入监管。

按照监管部门的要求,平台收到事实认定整改通知书后,须在15个自然日内提交整改计划,后续每隔15日上报整改进度。当企业自认为整改完毕,应向专项整治办提交整改报告和验收申请,通过监管部门验收后才有可能给网贷机构备案,其余机构或将被要求继续整改(期间不得新增业务)或者予以取缔。平台的整改期限由企业依据自己的实力制订,但原则上不能超过暂行办法的一年整改期时间节点,即到2017年的8月24日。

据不完全统计,截至4月27日,在成功完成对接银行直接存管的P2P平台中,北京有48家,在国内位居榜首,截至2017年4月30日,北京地区4月份累计平台数量为607家,目前正常运营平台数量为424家。这意味着,北京地区近9成的平台还未上线银行存管,时间非常紧迫。

业内还指出,近期一系列互联网金融专项整治方案在有关部门的监管下大力实行,无法达到P2P网贷行业标准的平台终将由于运营困难最终被淘汰出局。

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

京东618城市接力赛活动狂欢

京东618城市接力赛活动狂欢

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

龙虎榜揭示机构鼠年心头好

龙虎榜揭示机构鼠年心头好

复旦-华盛顿大学EMBA项目以

复旦-华盛顿大学EMBA项目以

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增