支付战争,在苹果和微信间先行打响。

一

支付战争的端倪

早在2015年11月份,苹果就已曝出将在其即时通讯软件iMessage中,由Siri带入新的「点对点个人转帐功能」。即类似于支付宝或微信支付允许个人之间转账的方式来实现苹果用户间的转帐功能「即苹果式第三方支付」。听说这个传闻在当年Apple Pay发布时就已经有了,不过至今没有看到这项服务出现。

2017年4月19日,微信团队宣布,受苹果公司受到苹果公司IAP机制(in-App Purchase,应用内购)的影响,iOS版微信公众平台赞赏功能以及二维码转帐功能均予以关闭。苹果Apple Pay入华一年多来中国市场份额不超过1%等原因,可能促成苹果敢对微信下杀手的重要因素之一。

而反观微信,微信支付发布的《" 五一 " 无现金出境报告》显示,美国成为了境内游客最受欢迎的目的地。故2017年5月4日,微信支付又宣布携手CITCON正式进军美国。

这样的气势,也许也只有当年日本人买下时代广场可以一拼了。另外,自微信赞赏功能被迫关闭后,微信公众平台中关于「小程序」的功能更新,几乎可以以日更来计算,这在小程序的历史上几乎未有,似乎也说明微信仍有意用小程序这种跨平台产品怒对移动app产品,这对苹果这种封闭生态而言绝对是万点伤害。

二

ApplePay的法律本质

在「苹果和微信互怼:赞赏消失背后的法律考量」这篇文章中,就已说明,「苹果支付」其实是不存在的,它不是我国法律意义上的「第三方支付(网络支付)」。一般而言,「苹果支付」包括线上和线下两种场景类型,所谓线上即使用苹果IAP机制「in-App Purchase」在苹果应用商店中购买app,或在app中使用该支付方式;而所谓线下即ApplePay近场NFC支付。购买应用或使用苹果IAP机制「in-App Purchase」,最后还是使用了银行或第三方支付「如支付宝」进行了支付,苹果只是一个支付流量的渠道,而不是支付工具本身,所以这不是一种第三方支付。

另外,ApplePay也不是类似支付宝的第三方支付,因为大家可以观察到我们其实没法向ApplePay进行充值,它其中没有建立虚拟帐户体系,也没有资金的清结算。其实ApplePay就是银行卡的虚拟化而言,即原来我们需要持银行卡去商店消费,通过POS机的「刷卡+签字」完成支付,在ApplePay下,刷单环节由ApplePay中的「NFC近场技术」所替代,签字环节由「按指纹 apple id」所替代,如此之后,大家在使用ApplePay时,仍旧还是通过银行来清结算。这也是为什么银联或银行喜欢ApplePay的原因:ApplePay没有抢他们的传统生意,反而给他们导了流。

值得一提的是,如2016年「浙江省支付结算工作简报」所言,在ApplePay实现中,用户添加银行卡并成功激活后,苹果设备中不储存银行卡卡号,而是通过“Tokenization”技术,分配一个独有的字符串——Token,即苹果公司所称的“设备账户号码”,存储在专用安全芯片(Secure Elemen,简称SE)中。用户支付时,使用Token及该交易特定的动态安全代码处理付款业务。因此,收单机构、商户并无法获知用户银行卡卡号,苹果公司也不追踪客户交易金额和场所。

另外,根据《非银行支付机构网络支付业务管理办法》,网络支付须由电子设备经由公共网络信息系统与相关后台系统交互并传递支付指令。因此,支付指令发起过程中,电子设备不需与后台系统交互的支付业务不属于该办法规范范畴,例如基于手机NFC功能的电子现金脱机消费业务的ApplePay。这也是为什么虽然我们称其为「支付」,但其却能在中国无牌经营的原因。

另外,samsung pay、华为pay也均没有支付牌照。

三

苹果式第三方支付进入中国的拦路虎

从商业上来看,ApplePay在中国无法打开市场确实是难以和支付宝、微信支付等匹敌的原因。但假设苹果式第三方支付「即前文所述:苹果点对点个人转帐功能,此文中区别于ApplePay概念」已然面市,其在中国“无法打开市场”的最为重要的因素是——连进入中国市场的机会都渺茫。

为什么这么说?因为苹果式第三方支付,正落入我国《非银行支付机构网络支付业务管理办法》所管理的范围,属于法律意义上的第三方支付工具「网络支付」,需要申请《支付业务许可证》。而根据《非金融机构支付服务管理办法》要求,申请《支付业务许可证》的申请人应当具备「在中华人民共和国境内依法设立的有限责任公司或股份有限公司,且为非金融机构法人」的硬性条件。显然,苹果公司「苹果式第三方支付的技术公司」显然很难是在中国境内设立「注:目前仍是以商贸流通的经营主体」。

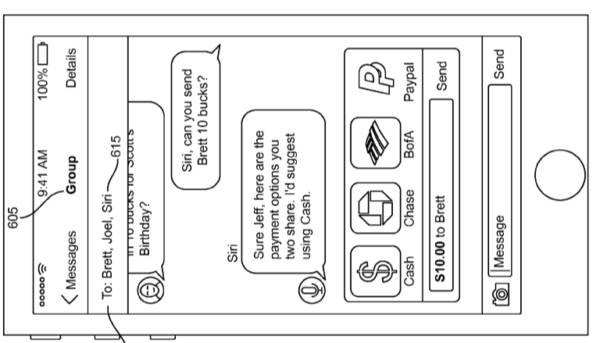

「网传的苹果第三方支付专利示意图」

另外,即使苹果日后在中国设立了境内公司,但也面临其外资成份的问题。《非金融机构支付服务管理办法》规定「外商投资支付机构的业务范围、境外出资人的资格条件和出资比例等,由中国人民银行另行规定,报国务院批准。」然而多年以后,央行没有任何要「另行规定」的意图,此其一,其二,根据《外商投资产业指导目录(2015年修订)》,金融业仍属限制投资项目。

所以,即使苹果开发完成苹果点对点个人转帐功能,在没有获得《支付业务许可证》之前,也无法嵌套进硬件之中而面向市场展开经营。这不是商业的问题,而是法律合规的问题了。

四

苹果如何突围第三方支付战争

是不是苹果第三方支付一定进入不了中国?当然没人能够如此决绝给出结论。苹果突围合规风险,进入中国市场并参与这场中外支付战争的实现路径仍是开放的。

其一、央行假日时日,若明确了外商投资机构规定。虽然金融事关国家生存基础,但中国不可能不开放金融,否则《非金融机构支付服务管理办法》也不会留下外资准入的口子。一旦政策明确,苹果仍能够大张声势进入中国竞争。不过值得一提的是,同样是外资,早在2011年底,PayPal向中国人民银行递交了支付牌照申请,但至今未果,所以PayPal仍只能走跨境支付「注:实际上跨境支付的前提也是要获得支付业务许可证」,其业务一直无法扩大,最终被支付宝等甩在背后。

其二、2013年,央行公布第六批获得非金融机构《支付业务许可证》的27家公司中,出现了外资背景公司的身影。他们分别是艾登瑞德(中国)有限公司和上海索迪斯万通服务有限公司。不过他们的支付许可内容为预付卡发行与受理,不包括网络支付,故事实胜于雄辩,央行的脾气仍要细细揣摩。

其三、VIE模式架构。VIE模式下而仍得以获得《支付业务许可证》的支付公司,如新浪和百度,均得到央行的认可。但是,2011 年 6 月 14 日, 时任阿里巴巴集团主席的马云表示,授权管理层通过对支付宝进行股权结构调整来合法获取中国央行的第三方支付牌照。马云还强调,为获取央行发放的第三方支付牌照, 自己在 2011 年一季度做出 “非常艰难但惟一负责任” 的决定, 即决定终止支付宝与阿里巴巴集团之间的 VIE 协议控制关系。 这在当年还引发了和软银、雅虎间的争执。

其四、向WTO寻求争端解决。说起这个,中国还是有前车之鉴的,2010年,美方认为,中国人民银行的多项措施,造成人民币支付卡业务由中国银联垄断,从而对VISA卡,万事达卡等外国服务供应商造成了歧视,故向世贸组织提出“中国一部分影响电子支付服务的措施”一案,专家组认为中国银联违反关贸总协定承诺,中国将有义务将电子支付服务市场逐步对外开放,中国败诉,也没有上诉。所以,苹果也许也会向世贸组织寻求突破,当然,这会是最后的选择。

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

京东618城市接力赛活动狂欢

京东618城市接力赛活动狂欢

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

龙虎榜揭示机构鼠年心头好

龙虎榜揭示机构鼠年心头好

复旦-华盛顿大学EMBA项目以

复旦-华盛顿大学EMBA项目以

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增